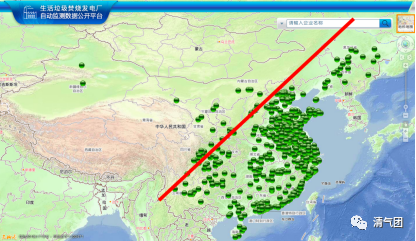

我国目前经济高速发展,城市化进程快速前进,从而带来大量垃圾逐年激增的状况。作为快速消除垃圾堆积带来微生物、臭气、脏水等污染物的治理方式,垃圾焚烧已经渐渐成为我国城市,尤其是胡焕庸线以东,人口密集的广大城乡地区,处理垃圾的主要方式。

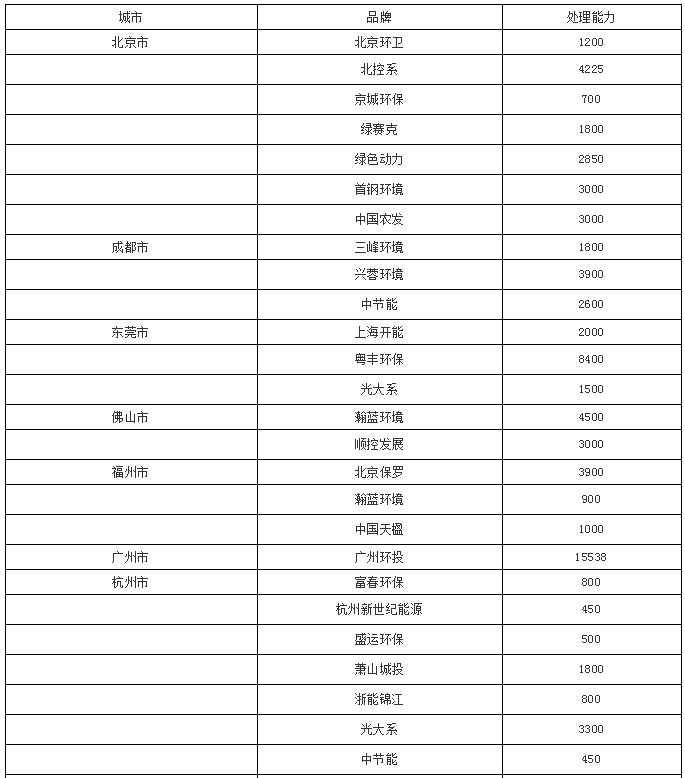

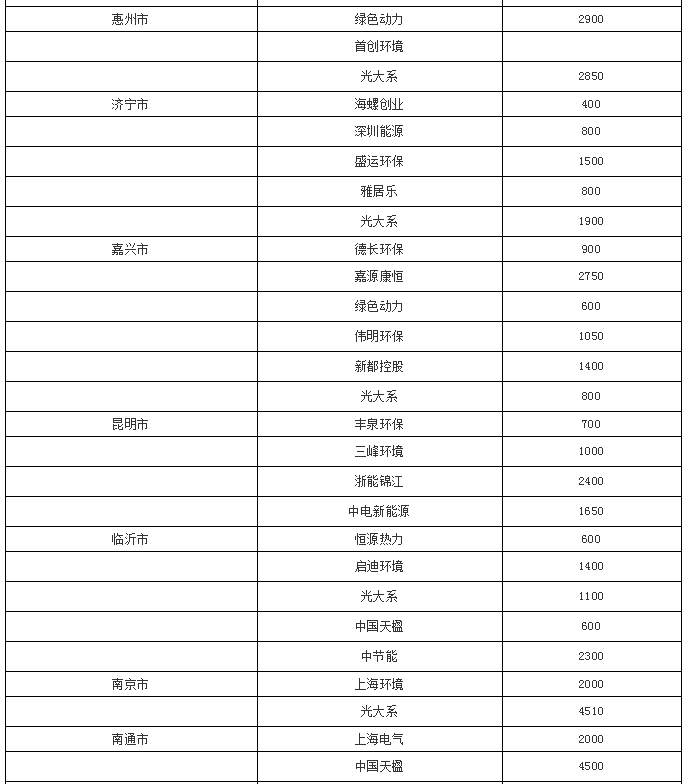

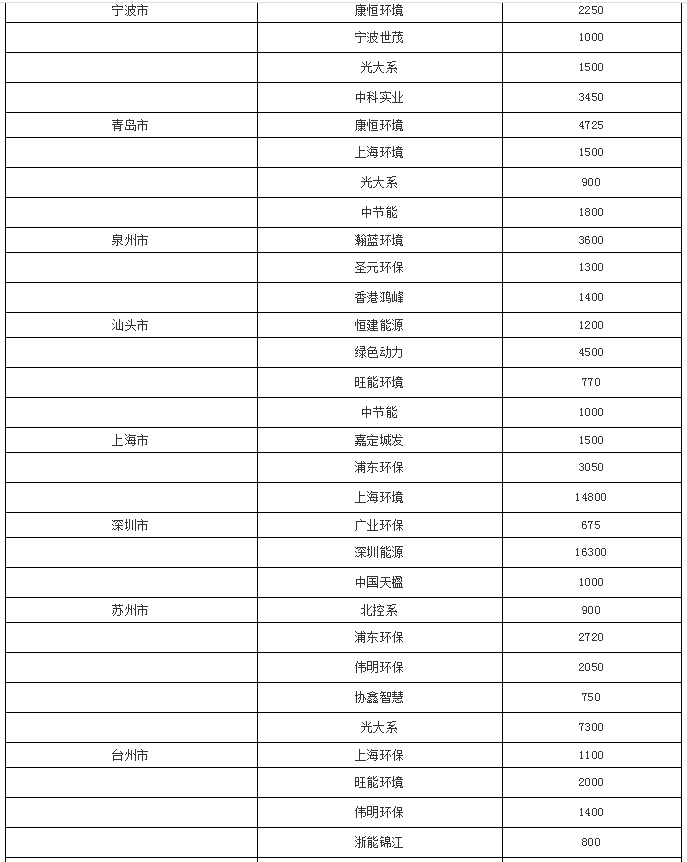

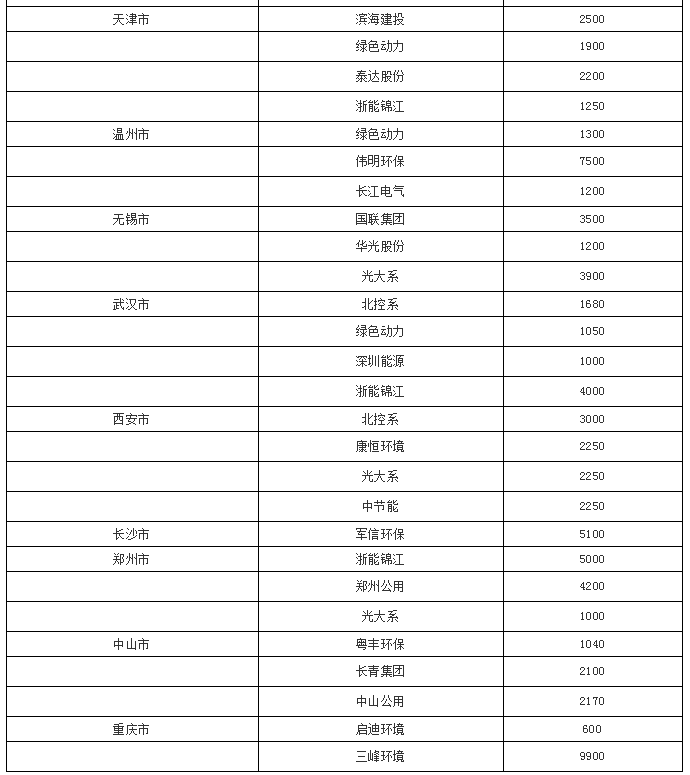

根据生态环境部,生活垃圾焚烧发电厂自动监测数据公开平台,清气团、上海青悦、芜湖生态中心,三家组织发起的垃圾焚烧esg环境绩效平台http://esg.epmap.org/gipp,对我国现有生活垃圾焚烧厂,按照品牌地区等维度进行了数据检索和统计分析。企业必须将焚烧项目所在详细地址、每台炉的炉型、每台炉设计处理量、每台炉投入运行的起始时间、设计发电量等信息,上报给各地生态环境局,再上传到环境部平台。研究团队对上述信息进行了详细收集,发现截止2020年十月,目前我国31个省和直辖市(不含港澳台),共214个大中城市(地级市及以上),都已经拥有了大大小小的垃圾焚烧厂。

我国目前经济高速发展,城市化进程快速前进,从而带来大量垃圾逐年激增的状况。作为快速消除垃圾堆积带来微生物、臭气、脏水等污染物的治理方式,垃圾焚烧已经渐渐成为我国城市,尤其是胡焕庸线以东,人口密集的广大城乡地区,处理垃圾的主要方式。

湘赣鄂云贵川桂等省的丘陵山地地形,则相对较少,主要与缺少适合兴建垃圾焚烧项目的地形选址条件有关;东三省虽是平原地形但也相对较少,与其经济发展水平以及人均消费收入状况相关。

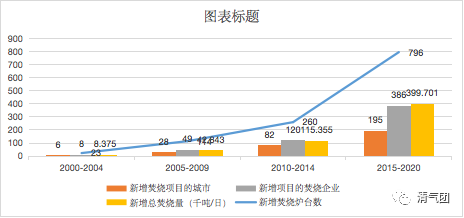

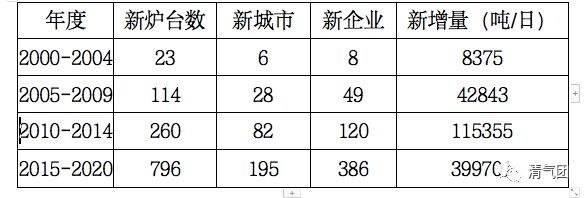

2015年至今,垃圾焚烧六年跨越式发展,总量激增,央妈财力骤然吃紧。从2000年至2004年,五年期间,杭州、深圳、上海、温州、郑州、珠海等城市开启了垃圾焚烧之路。此后,垃圾焚烧处理方式开始快速被各个城市所采用,2005-2009,28个城市采用垃圾焚烧;2010-2014,82个城市采用垃圾焚烧。

这样的状况,势必导致中央财政的补贴发放政策,要进行重大调整。

所以,去年至今,各种最新补贴政策和文件密集出台,既削减了垃圾焚烧发电的中央财政补贴资金池总盘子,也强化和变相削减了补贴发放的时间与标准。

中央释放的信号,也十分明确,垃圾无害化处置,责任在于各地政府,自家的垃圾,自个掏钱好好处理,不能总是从中央财政薅羊毛。

所以,未来的垃圾焚烧企业,必须要做三个方向的调整,第一是开展内部管理的调整,提升运营管理的稳定性,在保障环保排放的同时,想办法降低成本,提升发电效率,并想办法开掘其他渠道的营业收入来源,如供热等。

第二,在新市场拓展的时候,必须要考量客户,即目标地区政府业主的财政收入和支付能力,尤其是在垃圾处理服务的支付意愿,出不了几个垃圾处理费的城市,可以暂时不考虑合作了。

第三,一系列调整过后,大小焚烧企业,都要迎接更大规模并购潮的来临。

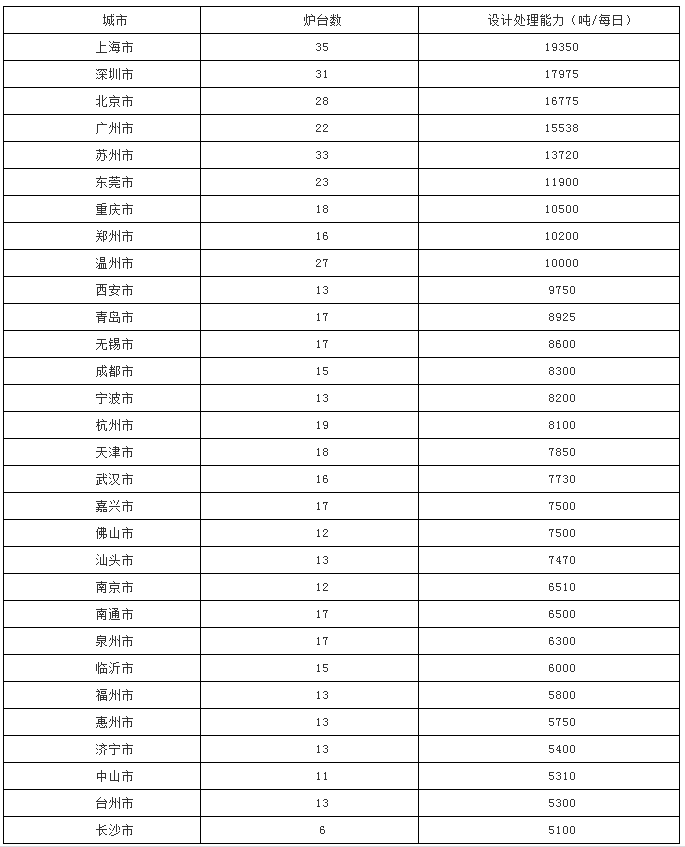

5000吨+城市统计概况

日处理能力超过五千吨的城市,研究团队观察认为,均为经济实力雄厚和政府财政支付能力,尤其是垃圾处理费的支付能力上,相对富裕的一线城市或区域中心城市,垃圾焚烧企业在5000吨+级城市的市场占有率,表明了企业竞争优势和收入优势。

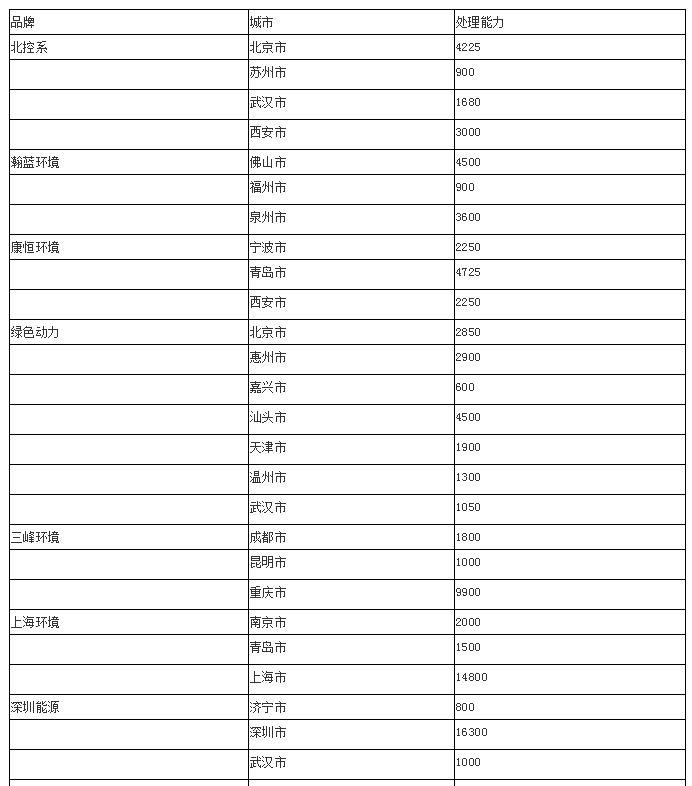

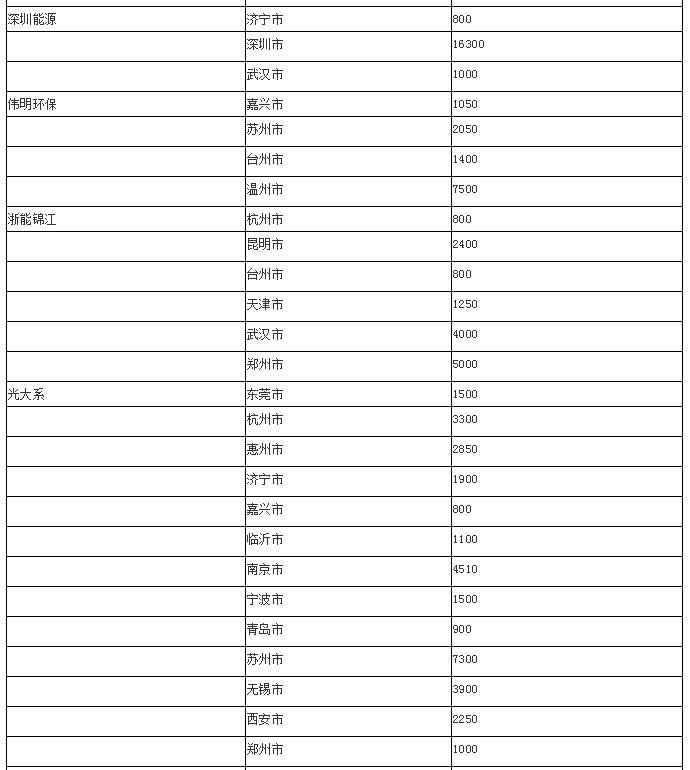

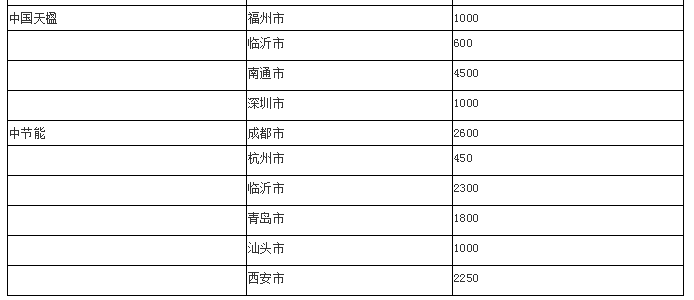

日处理量超过5000吨的城市,被以下品牌占据了市场份额。

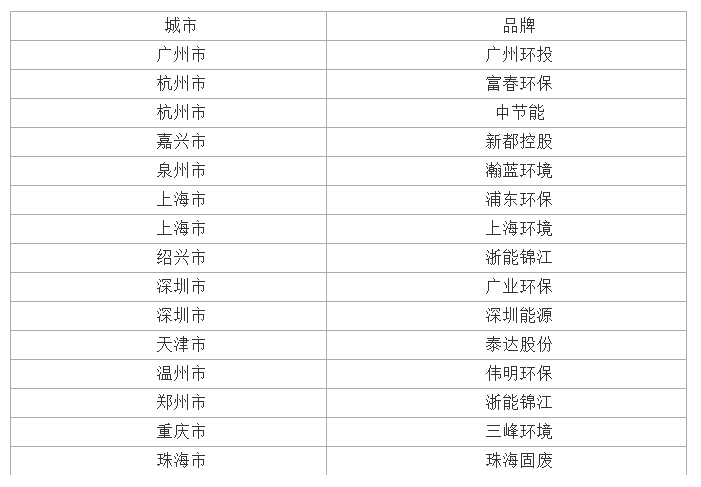

同时在超过三个5000吨+城市,布局了垃圾焚烧项目的品牌企业,共有十二家品牌

拥有运行炉龄超过15年以上的城市,以及该城市运行时间超过十五年炉龄的品牌,分别是

| 欢迎光临 深圳论坛 (https://szbbsapp.sznews.com/) | Powered by Discuz! X3.3 |